RCI(順位相関係数)

RCI(順位相関係数)の基本

RCI(順位相関係数)は、日付と値段に順位を付け、両者の間にどれほどの相関関係があるのかを「スピアマンの順位相関係数」の数式で計算され求められるオシレーター系の指標です。計算期間中に日付の経過の度に価格が毎日上昇していれば100%、逆に日付の経過の度に価格が毎日下落していれば-100%となります。価格の幅が考慮に入れられていませんので急激な変動に対しての感応度は低いですが、相場の過熱感と共にトレンドの有無に関しても把握することができる指標です。

RCI(順位相関係数)の使用方法

RCIは-100%~100%の範囲で動きます。0%超~100%までで100%に近づくほど強い上昇トレンドであることを示し、0%未満~-100%までで-100%に近づくほど強い下降トレンドであることを示します。0%はトレンドがない状態を意味します。

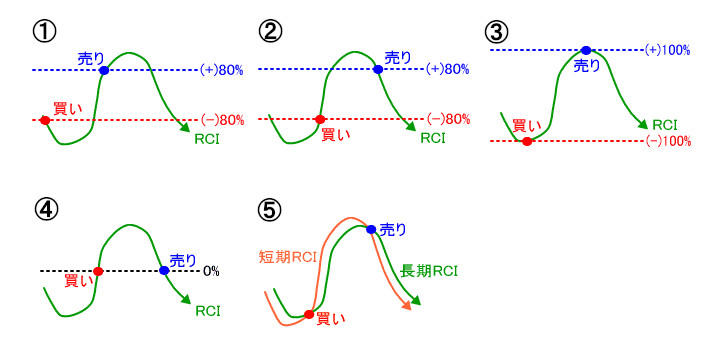

他のオシレーター系指標と同様に、上限に近づくほど買われ過ぎ、下限に近づくほど売られすぎと判断して売買する逆張り手法が一般的です。80%以上を買われ過ぎのラインと見て売り参入、-80%以下を売られ過ぎのラインと見て買い参入する方法です。これには買われ過ぎ売られ過ぎのラインを超えた段階ですぐに売買を行う方法(①)と、一旦水準を超えて再度その水準を下回ってくるときに売買を行う方法(②)があります。もうひとつの逆張りによる売買方法としては、100%付近をつけた時に上昇トレンド末期と考えて売り参入し、-100%付近をつけた時に下降トレンド末期と考えて買い参入する方法(③)です。いずれも水準の問題で基本的な逆張りスタンスに変わりはありません。

RCIがプラスであることは日付と価格に順相関があることから上昇トレンドを示し、マイナスであることは日付と価格に逆相関があることから下降トレンドを示します。順張り手法では0%を上抜けるもしくは下抜ける時がトレンドの変化ですから、その時に売買を行います。RCIがマイナスからプラスに入る時を上昇トレンド転換と捉え買い参入、プラスからマイナスに入る時を下降トレンド転換と捉え売り参入となります(④)。

複数のRCIを用いた売買方法もあります。計算期間の短いRCIと計算期間の長いRCIを用いて、移動平均線でのゴールデンクロス、デッドクロスのように短期RCIが長期RCIを上抜いた時を買い参入、短期RCIが長期RCIを下抜いた時を売り参入とする方法(⑤)です。RCIで売られ過ぎ水準でのクロスによる買い参入、買われ過ぎ水準でのクロスによる売り参入であれば信頼性は高まります。

計算期間は、売買の方法により最適とされる日数が異なります。①~③、⑤のような売買手法では山(天井)を100%、谷(底)を-100%にもってきたいため、各々の銘柄で形成される1サイクル(主要な谷から次の谷まで)の半分の期間を設定すればよいとされています。一方④のような売買手法では、いち早くトレンドを察知したいため1サイクルの半分の期間設定では遅く、従ってそれの更に半分、1サイクルの4分の1がよいとされています。

RCI(順位相関係数)の計算方法

| RCI = { 1 - [ 6 × D / N × ( N^2 - 1 ) ] } × 100 |

|---|

D = 計算期間の日付の順位と価格の順位の差を2乗したものの合計

N = 計算期間 N^2 = 計算期間の2乗

日付の順位の付け方は、当日を「1」とし、以降計算期間の新しい日付から順に「2、3、4…」と番号をつけます。価格の順位の付け方は、計算期間の終値の中で最も高い値段を「1」とし、以降高い値段から順に「2、3、4…」と番号をつけます。

東京白金先限の日足を例にとりRCIの具体的計算例を示します。計算期間は6日間とし、表では2002年4月2日と同年4月10日のRCIの計算結果を示しています。

| 日付 | 終値 | ①日付順位 | ②価格順位 | ③順位差 | ④差の2乗 |

|---|---|---|---|---|---|

| 02/03/26 | 2029 | 6 | 6 | 0 | 0 |

| 02/03/27 | 2067 | 5 | 3 | 2 | 4 |

| 02/03/28 | 2060 | 4 | 4 | 0 | 0 |

| 02/03/29 | 2058 | 3 | 5 | -2 | 4 |

| 02/04/01 | 2112 | 2 | 2 | 0 | 0 |

| 02/04/02 | 2188 | 1 | 1 | 0 | 0 |

| ⑤2乗の合計 | 8 | ⑥RCI | 77.1 | ||

| 02/04/03 | 2141 | 6 | 1 | 5 | 25 |

| 02/04/04 | 2089 | 5 | 4 | 1 | 1 |

| 02/04/05 | 2123 | 4 | 2 | 2 | 4 |

| 02/04/08 | 2111 | 3 | 3 | 0 | 0 |

| 02/04/09 | 2080 | 2 | 5 | -3 | 9 |

| 02/04/10 | 2062 | 1 | 6 | -5 | 25 |

| ⑤2乗の合計 | 64 | ⑥RCI | -82.9 |

①RCIを計算する日の順位を「1」とし、以降計算期間の新しい日付から順に「2、3、4、5、6」と番号をつけます。

②計算期間の終値の中で最も高い値段を「1」とし、以降高い値段から順に「2、3、4、5、6」と番号をつけます。ただし、同値で順番が同じ場合は、例えば1位が2つある時には(

1 + 2 ) / 2 = 1.5 、3位が2つある時には( 3 + 4 ) / 2 = 3.5 を両方の番号に付します。

③日付順位(①)から価格順位(②)を引きます。

④順位差(③)を2乗します。

⑤差の2乗(④)を合計します。4月2日における過去6日間の2乗の合計値は8、4月10日では64となります。

⑥それぞれの2乗の合計(⑤=D)を用いて計算式 RCI = { 1 - [ 6 × D / N

× ( N^2 - 1 ) ] } × 100 からRCIを求めます。計算期間(N)は6日ですから、4月2日のRCI

は { 1 - [ 6 × 8 / 6 × ( 6^2 - 1 ) ] } × 100 = 77.1(%)、4月10日のRCIは{

1 - [ 6 × D / N × ( N^2 - 1 ) ] } × 100 = -82.9(%) となります。